新糖销量略低 整体同比持平

产销数据显示: 12月份食糖销量呈下降趋势

根据2010年12月份中国糖业协会发布的数据显示。截至2010年12月末,本制糖期全国累计销售食糖169.04万吨,较去年同期的179.86万吨少销糖10.82万吨,减幅6.01%。其中销售甘蔗糖141.87万吨,较去年少销糖20.75万吨;销售甜菜糖27.17万吨,较去年多销糖9.93万吨。造成12月销糖量减少的原因笔者认为主要有三个:

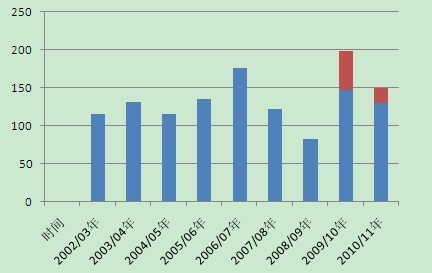

历年12月份全国累计产量与单月销量对比图

第一,产量下降导致新糖上市量减少。上图为过去5个榨季的12月份累计产量与单月销量,通过此图不难发现,2010年12月产量和销量呈现出下降趋势,据了解在去年12月份时,北方甜菜糖多产多销,但无奈生产企业开始停机收榨,生产高峰已过,而南方甘蔗糖产区的生产虽然“渐入佳境”,但天公不作美,广西主产区出现大范围降雨和霜冻天气,砍收不力,入榨甘蔗质量不佳等因素,甘蔗糖产量随之下滑。以上因素都在一定程度上限制了可供给食糖的数量,进而影响了新糖的消费。

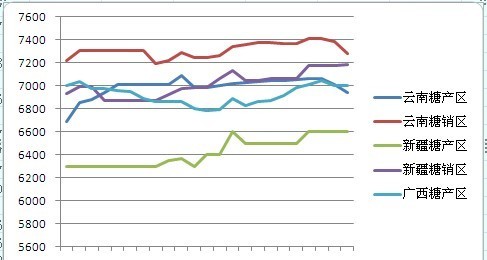

主要糖源12月份的价格变化趋势(以广西糖网采价城市为准)

第二,糖价格高位运行,消费产生观望心理。中糖协统计数据显示,12月份重点制糖企业<集团>成品白糖累计平均销售价格为 6815.62元/吨,比去年同期提高1500元左右,但成交状况与价格成反比,各地中间商普遍反应现货销售情况不及去年红火。高糖价让终端采购望而却步,存在走一步看一步的心理,可谓步步为营。另外,另一个供应市场的主力国储糖,竞卖成交均价也再创新高,6866.56元的价格较上次提高571元,给12月糖价的高位运行打入了一针强心剂。

第三,国储糖的入市补充作用。由于连续放储影响,而且投放数量较大,国储糖成为我国食糖市场上的一支生力军,表现十分惹眼。山东、辽宁等加工糖主要加工地,由销区到产区的巨大转变对食糖市场产生的极大的影响,尤其是压制了新糖在当地以及周边市场的需求。价格低,距离销区路程短,吸引了众多食糖中间商以及用糖终端的追捧。因此,尽管2010年新糖的销售量有所下降,但是因为国储糖的补充,食糖市场的总体需求还是得到了很好的保证。

新榨季开始至12月末,食糖流通总量并未下降

“产和销”之间,存在一定“多产多销”联系,但并非是必然联系。2010年12月食糖全国产量总和下降并不明显,因此食糖产量下降不能成为食糖销量下滑的主要因素。另外,价格虽然也会影响到食糖销售,但是笔者认为,价格因素跟国储糖在近段时间对于食糖消费的影响“不可同日而语”,12月食糖消费量的因素最大的是国储糖,其次是价格,然后才是新糖当月产量。

由于食糖销售情况统计难度大:在运输途中的,在终端以及中间商仓库中的库存也都算是已销售食糖,难以真正窥探到食糖销量。那么让我们换一种角度,从进入社会流通的食糖总量着手,加以分析。

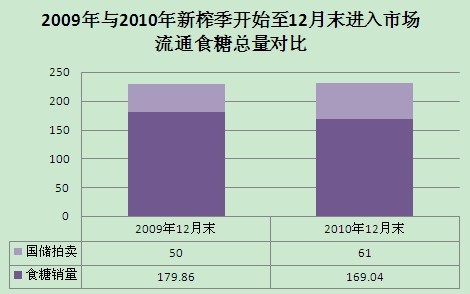

2010/11榨季开始至12月末,全国累计销售食糖总量为169.04万吨,而去年同期的销售量则是179.86万吨。不同与其他榨季的是,2009/10榨季与2010/11榨季,都出现了数量不等的国储拍卖,以满足市场需求,换句话说,国储糖必须考虑到食糖流通总量中去。从榨季开始到12月为止,2009年国储拍卖食糖供给两次,分别是

由上图数据可看出,进入新榨季开始至12月末,连续两年流入市场流通的新糖总量加上国储糖量保持基本相同,均在230万吨左右。

12月份单月食糖销售量加上国储拍卖的总量

根据上图可看出,加上12月国储拍卖量,2010年12月当月的销糖量虽不及去年,但从2002年至2010年的9个年份中也属于销糖较高的年份。在12月份我国食糖市场可供流通食糖量处在正常范围,也许大家会说在市场上流通的食糖有多少是真正消化的呢,又有多少是留作库存了呢?接下来,我们用我国主要含糖食品的产量进行分析。

含糖食品产量呈上升趋势,12月食糖消费量预计将与去年持平

表格内容为我国2010年最新公布的主要含糖食品产量增长情况。通过对比不难发现,1-11月份的整体产量除碳酸饮料出现不到1.2%的小幅下降外,其余种类的产量均有较大幅度的增长。(通过我国2009/10榨季食糖产不足需的供需平衡,食糖现货库存处于历史偏低水平也在业内基本达成共识,这也是本文没有将库存考虑到可供流通食糖总量的一部分原因。)而11月单月数据显示大部分含糖食品产量也呈现增长,那么在12月中,含糖食品总量会以何种姿态展现在我们面前?这可能要等到本月下旬才能得知。

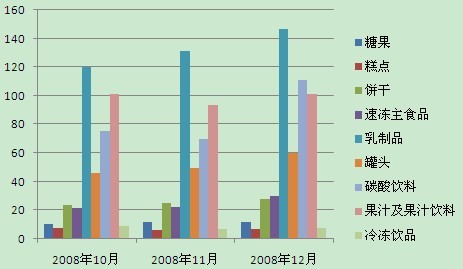

2008年10月-12月含糖食品产量增长图

2009年10月-12月含糖食品产量增长图

笔者通过对前两个榨季第四季度的含糖食品的产量情况观察发现,由于春节的消费量较大,大多数时候12月含糖食品产量存在较大幅度的增长,这也是食糖都会出现春节前消费高峰的一方面因素。基于2011年春节较2010年提前半个月,笔者认为12月份含糖食品产量也会出现增长,尤其是糖果,果汁和碳酸饮料类这几类,带有明显的春节消费特点,可能会有较为明显增长。

含糖食品产量有增长,需要原料的支撑,所以笔者认为,上文计算的市场可供流通食糖量多数已被加工,留作库存的食糖总量较少。换句话说,12月份我国新糖销售量下降,但由于国储糖的有力补充,12月整体消费量与去年同期持平。

淀粉糖产品抢占食糖市场很有限

近年来,业内较为关注淀粉糖的食糖替代品的消息。尽管高糖价下虽然有利于淀粉糖产品替代食糖,但淀粉糖的替代效应不是无限制的,更多的可能则是食糖和淀粉糖在相互替代的过程中达到各自的价格均衡。2010年玉米虽然丰收,但增加的产量相对与我国玉米稳定的需求增量来说,仍然供不应求,所以用来生产淀粉糖的原料不可能增加。因此2010年淀粉糖产量可能较去年大体持稳或者小幅提高,笔者认为在900万吨左右。没有产量的大幅增长,淀粉糖便失去了挤占食糖消费空间的基础,对食糖价格的影响也会非常有限。

2010年12月期间,笔者从国内淀粉糖产品主产区的厂商了解到,部分厂商有在年底甩货清理库存的习惯,价格也有小幅下调,但成交情况并不理想。厂商反映年底糖源较多,食糖采购较为方便,也影响了淀粉糖产品的销量。

1月食糖消费预估

今年春节较去年提前半个月,所以生产企业的采购时间势必要集中在12月以避免元旦小长假以及春运对于食糖发运的阻碍,12月份食糖消费量无疑已是全年食糖消费量的峰值,而一月份的食糖消费量则会因春节放假以及运输限制出现下降。笔者根据以往春节前一个月的食糖销量预计为110-120万吨。

高糖价使得用糖企业不敢大量囤糖,食糖现货库存经过春节前后的消耗必然不高,因此春运过后,用糖企业采购行为或将大量出现,有可能促使国内糖价再度走高。